Novo Cálculo de Imposto de Renda

No mês de Fevereiro/2023, noticiamos a previsão da atualização da Tabela de Imposto de Renda e uma nova forma de cálculo simplificado que poderia ser aplicada em caráter facultativo pelos contribuintes.

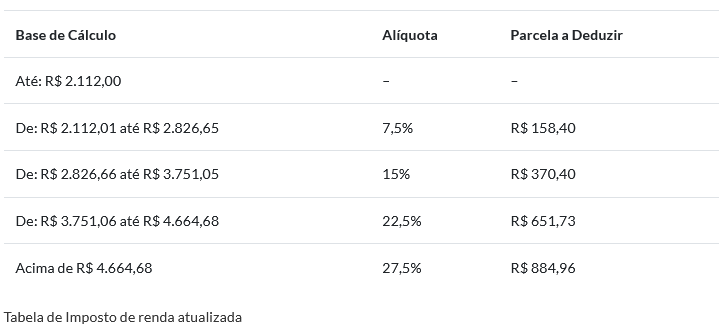

A medida provisória 1.171/23, deu publicidade à essas mudanças, trazendo uma nova faixa de isenção e um novo cálculo do imposto de renda, que passa a vigorar a partir de 01/05/23 com os valores abaixo:

Observação: a dedução por dependente permanece sendo R$ 189,59.

Além da nova faixa de isenção, a MP traz como novidade a nova opção de cálculo do IR, que nada mais é que um desconto simplificado aplicado na subtração correspondente a 25% do valor máximo da faixa com alíquota zero da tabela progressiva mensal, ou seja, é possível descontar o valor de R$ 528,00 direto na base do cálculo.

Pontos Importantes

- A adoção ao desconto simplificado não é obrigatória, é necessário avaliar o que for mais benéfico para o empregado.

- Caso o desconto simplificado for aplicado, não se deve descontar da base do Imposto de Renda os valores de INSS, pensão alimentícia e dependente.

- Folha de Pagamento Abril/2023 paga em Maio/2023 – Não há instrução oficial quanto a reabertura da folha, o empregado pode realizar o ajuste na declaração anual de Imposto de Renda.

Imposto de Renda em aplicações financeiras no exterior e trusts no exterior

Além das novidades para o Imposto de Renda, a Medida Provisória traz novos procedimentos as IR sobre as aplicações financeiras no exterior.

A partir de 1º de janeiro de 2024, a renda obtida por pessoas físicas residentes no país em aplicações financeiras, entidades controladas e trusts no exterior será sujeita a tributação pelo Imposto de Renda Pessoa Física (IRPF). Essa renda deverá ser declarada separadamente dos demais rendimentos e ganhos de capital na Declaração de Ajuste Anual (DAA).

Em situações onde não cabe nenhuma dedução na base de cálculo para a tributação, terá as seguintes alíquotas:

- 0% – sobre a parcela anual dos rendimentos que não ultrapassar R$ 6.000,00;

- 15% – sobre a parcela anual dos rendimentos que exceder a R$ 6.000,00 e não ultrapassar R$ 50.000,00;

- 22,5% – sobre a parcela anual dos rendimentos que ultrapassar R$ 50.000,00.

Para consulta na íntegra todas as alterações de Imposto de Renda sobre os rendimentos no exterior, clique aqui.

Fonte:

Medida Provisória nº 1.171 de 30 de Abril de 2023.